私募信贷风波再起,危机叙事需审慎拆解。

(来源:金融市场观察)

近年来,私募信贷作为另类投资的重要分支,吸引了大量机构和个人资金流入。然而,近期市场情绪波动加剧,一些声音将其与2008年全球金融危机相类比,强调潜在的隐藏风险和系统性传染可能。这种叙事在社交平台和财经媒体上迅速传播,引发投资者担忧。作为长期关注信贷市场的分析者,我们认为当前现象虽存在压力,但与当年危机在结构上存在显著差异,需要回归底层基本面进行理性评估。

私募信贷市场的快速发展源于银行监管趋严后,非银机构填补了中型企业融资空白。这种模式通过直接贷款提供灵活资金,支持实体经济增长。当前舆论焦点集中在个别事件放大、行业估值调整以及资金流动变化上。这些因素虽独立,却在短期内叠加,制造出统一危机印象。实际上,它们并非相互强化,而是各自独立的局部现象。理解这一点,有助于避免情绪化判断。

首先,个别借款人违约事件被过度解读。某些公司因涉嫌欺诈或抵押品问题而出现问题,这些属于极端个案,而非整个信贷池质量普遍下滑的信号。市场参与者应关注整体违约率趋势,而非孤立事件。其次,人工智能技术快速发展带来的行业焦虑,与基本面脱节。相关报告指出,AI更多将重塑软件行业格局,而非彻底摧毁其价值。软件相关信贷面临的更多是估值重估压力,这种调整属于正常市场机制,不会轻易演变为系统性违约浪潮。

再次,零售基金赎回压力常被误读为底层资产危机。私募信贷多采用浮动利率结构,在利率环境变化时,收益率相应调整。这促使部分财富管理客户进行资产重配,属于理性行为,而非对信贷质量的全面丧失信心。半流动性基金设计本就包含赎回限制机制,以匹配资产非流动性特征。当赎回请求超出常规限额时,管理人通过有序处理避免强制低价抛售优质资产。这种保护安排体现了基金结构的稳健性。

从全行业视角观察,挤兑风险目前仍处于可控范围。零售端资金占比相对有限,大部分资产仍锁定在封闭式或长期账户中,缺乏集中赎回基础。同时,行业持有充足流动性储备,便于应对净流出压力。底层信用指标整体保持稳定,未见全面恶化迹象。这些因素共同限制了压力向系统性风险转化的可能性。投资者宜关注数据趋势,而非短期情绪波动。

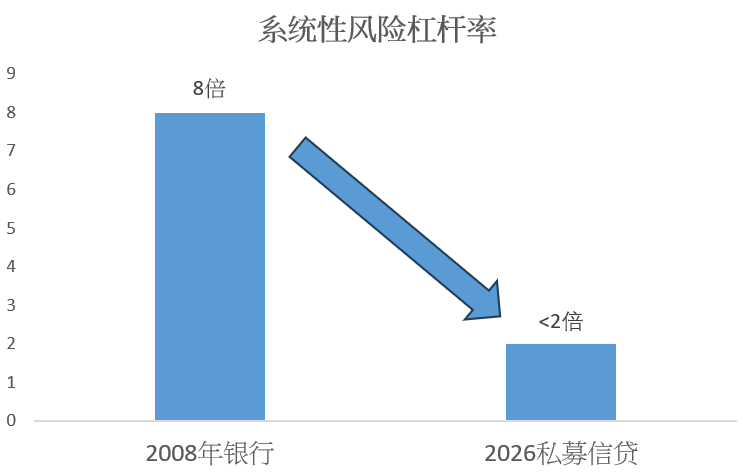

与2008年危机相比,当今私募信贷在杠杆控制、久期匹配和流动性缓冲等方面表现出明显优势。当时危机源于高杠杆放大、短期负债支撑长期资产,以及传染机制失控。今天,基金杠杆率严格受限,资金多来自长期机构投资者,备用资本规模庞大。这些结构性差异显著降低了强制去杠杆循环发生的概率。即便局部行业如软件敞口面临调整,主动风控措施也能有效缓释风险。

总体而言,私募信贷虽面临阶段性挑战,但其长期配置价值在于提供多元另类收益来源。投资者应穿透噪音,聚焦基本面和结构性优势。通过理性分析,可在不确定环境中把握确定性机会,实现资产组合的稳健优化。这种视角有助于长期持有者穿越周期波动,锚定可持续回报。

展望未来,随着市场逐步消化当前压力,私募信贷有望继续发挥支持实体融资的作用。理性参与者通过深入研究,可在波动中发现价值洼地。保持冷静判断,避免追逐叙事极端化,将是应对此类资产类别的关键智慧。